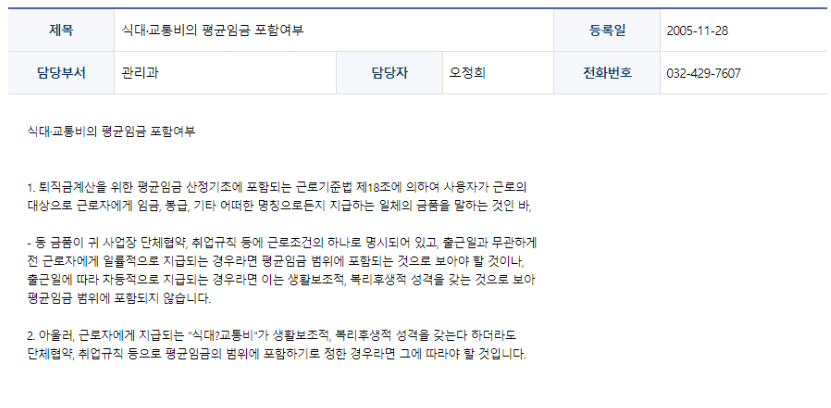

식대가 퇴직금 산정시 평균임금에 포함이 되는지에 대해 알아보겠습니다.

결론적으로 말씀드리자면, 식대는 평균임금에 포함될 수도 있고 안될 수도 있습니다.

식대는 10만원까지 비과세이고, 별도로 식사를 제공함에도 불구하고 10만원을 고정적으로 지급하는 경우가 있습니다.

위와 같이 사업장에 취업규칙, 단체협약 등 근로조건 중 하나로 명시되어 있고, 실제 출근일과 무관하게 전 근로자에게 동일하게 지급되는 경우라면 평균임금으로 보고, 퇴직금 산정에 포함됩니다.

출근일에 따라 식대가 매번 변동되어 지급된다면 이는 생활보조적, 복리후생적 성격을 갖는 것으로 보고 평균임금이라고 볼 수 없습니다.

다만, 생활보조적, 복리후생적 성격을 갖고 있더라도 취업규칙, 단체협약 등으로 평균임금으로 본다고 정하였다면, 취업규칙과 단체협약을 따라야할 것 입니다. 이는, 근로자에게 유리하게 적용되므로, 법에 저촉되는 사항은 아닙니다.

마지막으로, 예를 들어보겠습니다.

연봉 3,000만원(월 250만원)에 연봉 3,000만원과 별개로, 매월 급여에 식대 10만원 포함하여 260만원으로 지급된다면 당연히 평균임금으로 보아야 합니다.

아래는 고용노동부 질의응답입니다. 참고 부탁드립니다.