퇴직연금 DC형, DB형 : 장,단점 등 총정리

퇴직연금이라는 단어만 보면, 노후에 연금형식으로만 받을 수 있지 않을까? 라는 생각이 듭니다. 퇴직연금은 퇴직금과 동일하게 일시금으로 수령가능하며, 조건에 만족한다면 향후 연금형식으로도 지급받을 수 있습니다.

퇴직연금의 가장 큰 목적은 근로자의 퇴직금 보장이라고 보시면 됩니다.

회사는 퇴직연금 사업자(은행 등 금융기관)에 퇴직금을 매년 납입하기 때문에 혹시나 회사가 폐업하더라도 퇴직금을 보장받을 수 있습니다.

목차

퇴직연금이란?

퇴직연금은 근로자의 노후생활을 보장하기 위하여 회사가 근로자에게 지급해야 할 퇴직급여(퇴직금)를 회사가 아닌 금융기관(퇴직연금사업자)에 맡기고 기업의 지시 또는 근로자의 지시에 따라 운용하여 근로자 퇴직 시 일시금 또는 연금으로 지급하는 제도.

퇴직금을 금융기관에 맡기기 때문에 회사가 폐업하더라도 퇴직금을 보장받을 수 있습니다.

근로자 퇴사시 금융기관에서 근로자에게 퇴직금을 지급합니다.

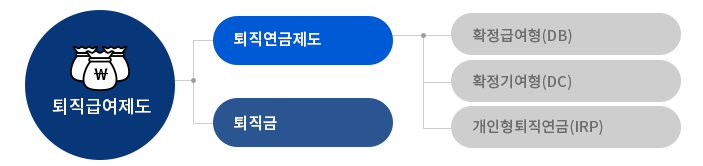

위에 보시는 것과 같이 퇴직급여제도는 퇴직연금과 퇴직금으로 나누어져 있습니다.

퇴직연금제도는 DC/DB/IRP로 구성되어 있으며, 회사에서 DC형과 DB형 중 선택하여 운용할 수 있습니다.

회사에서는 DC/DB 모두 운용할 수도 있으며, 모두 운용한다면 본인이 원하는 제도로 가입하시면 됩니다.

퇴직연금 규약상 재직 중 1회에 한하여 DB형 → DC형으로 전환 가능합니다. DC형 → DB형 전환은 불가합니다.

적립된 퇴직급여는 퇴직 시에 일시금으로 수령하거나 연금*(만 55세 이상으로 수급자격을 갖춘 경우)으로 수령 할 수 있습니다.

*연금수급조건

1) 가입기간 10년 이상인 퇴직자로서 만 55세 이상이어야 한다.

2) 연금수령기간은 최소 5년 이상으로 “5년간, 10년간, 20년간 등” 중에서 골라야 한다.

DB형 (확정급여형)

DB형은 기존의 퇴직금 제도와 동일합니다.

퇴직직전 3개월 평균급여로 계산되기 때문에 매년 연봉이 상승하거나 장기근속자라면 DB형이 적합합니다.

DB형은 회사에서 퇴직연금을 운용합니다. 회사에서 운용을 하다 원금 손실이 발생하더라도 근로자는 정해진 퇴직금액을 그대로 받을 수 있습니다.

DC형 (확정기여형)

DC형은 이직을 자주하시거나 연봉상승률이 비교적 높지 않으신 분들께 적합합니다.

회사에서는 정해진 주기별로 근로자의 DC형 계좌로 퇴직연금을 납입합니다.

납입주기는 회사와 금융기관의 규약에 따라 월납/분기납/반기납/연납으로 정할 수 있습니다.

DC형은 "총 급여액의 1/12"이 적립됩니다.

월급 250만원인 근로자의 경우 적립액은 다음과 같습니다.

월납: 매월 208,333원이 적립 (250만원 ÷ 12)

분기납: 분기별 625,000원이 적립 (250만원 x 3개월 ÷ 12)

반기납: 반기별 1,250,000원이 적립 (250만원 x 6개월 ÷ 12)

연납: 연 2,500,000원이 적립 (250만원 x 12개월 ÷ 12)

DC형의 경우 은행앱에서 실시간으로 퇴직금액을 확인할 수 있으며, 예금, 펀드, 채권 등 상품을 스스로 운용할 수 있습니다. 펀드 등에서 발생하는 손실은 근로자의 몫입니다.

DC형은 회사에서 납입해주는 회사부담금 외에 본인이 추가납부할 수도 있습니다. 퇴사시 회사납입분과 본인납입분을 수령하실 수 있습니다.

2022년부터는 모든 사업장에서 퇴직연금 도입 의무화가 됩니다.

위의 내용을 살펴보시고 본인에게 적합한 퇴직연금 제도를 설정하여 운용하시기 바랍니다.

퇴직금 계산방법 : 일반근로자와 프리랜서 퇴직금

퇴직금 계산방법 : 일반근로자와 프리랜서 퇴직금 퇴직금은 만 1년 이상 근무한 근로자라면 당연히 지급받을 수 있습니다. 퇴직금은 4대보험 가입여부와 관계 없습니다. 따라서, 프리랜서의 경

isbj.kr